Merkzeichen im Schwerbehindertenausweis können wichtige Vorteile bringen – etwa bei Mobilität, Steuern, Rundfunkbeitrag oder Begleitperson. Alle Merkzeichen einfach erklärt.

Der PNOG-Entwurf ersetzt Pflegegeld, Entlastungsbetrag und Jahresbetrag durch vier Budgets. Was ab 2027 geplant ist – und was Sie jetzt schon tun sollten.

Nachbarschaftshilfe über den Entlastungsbetrag von 131 Euro in Hamburg: So können Pflegebedürftige Unterstützung im Haushalt und Alltag erhalten.

Wer Inkontinenzmaterial benötigt, ist oft zunächst verunsichert: Was läuft über die Krankenkasse, was über die Pflegekasse – und wie geht man konkret vor? Tatsächlich muss man hier zwei Bereiche klar voneinander unterscheiden: Zum einen gibt es körpernahe Inkontinenzhilfen , also Produkte, die direkt am Körper getragen werden, etwa Windelhosen, Pants oder Vorlagen . Diese laufen in der Regel über die Krankenkasse und werden per ärztlich rezeptiert (Inkontinenz-Dauerversorgung) . Zum anderen gibt es Pflegehilfsmittel zum Verbrauch nach SGB XI . Dazu gehören beispielsweise Einmalhandschuhe, Desinfektionsmittel, Schutzschürzen oder Bettschutzeinlagen . Diese Produkte laufen über die Pflegekasse und können bei vorhandenem Pflegegrad gesondert beantragt werden.

Wenn ein Kind dauerhaft auf Unterstützung angewiesen ist, taucht früher oder später die Frage nach dem Pflegegrad auf. Viele Eltern sind dabei verunsichert: Warum wird bei Kindern anders begutachtet als bei Erwachsenen? Und weshalb werden gerade die Kleinsten oft „einen Pflegegrad höher" eingestuft? In diesem Beitrag erklären wir in Ruhe und gut verständlich, wie die Einstufung bei Kindern funktioniert, was die Sonderregel für Kinder bis 18 Monate bedeutet und worauf Sie als Familie achten sollten.

Ein Schwerbehindertenausweis kann im Alltag vieles erleichtern. Trotzdem erleben wir in der Beratung immer wieder, dass Betroffene und Angehörige unsicher sind: Wo beantragt man den Schwerbehindertenausweis in Hamburg? Welche Unterlagen werden benötigt? Und was kann man tun, wenn der Antrag abgelehnt wird? Die gute Nachricht ist: Der Antrag lässt sich in Hamburg grundsätzlich gut vorbereiten. Wichtig ist vor allem, die eigenen gesundheitlichen Einschränkungen vollständig zu schildern und passende Unterlagen beizufügen.

Wenn ein Pflegegrad abgelehnt wird oder die Einstufung deutlich zu niedrig ausfällt, ist das für viele Familien erst einmal frustrierend. Oft entsteht das Gefühl, dass der tatsächliche Alltag, die Sorgen und die Belastung nicht richtig gesehen wurden. Gerade Angehörige, die jeden Tag unterstützen, erleben solche Entscheidungen häufig als schwer nachvollziehbar. Wichtig ist aber: Eine Ablehnung oder eine zu niedrige Einstufung muss nicht einfach hingenommen werden. Es gibt die Möglichkeit, Widerspruch einzulegen und die Situation noch einmal prüfen zu lassen.

Wer ein Kind oder einen Angehörigen mit Schwerbehinderung begleitet, hat im Alltag oft vieles gleichzeitig zu tragen: Organisation, Termine, Sorge, Pflege und Verantwortung. Umso wichtiger ist es zu wissen, dass es unter bestimmten Voraussetzungen auch steuerliche Entlastungen geben kann. Dazu gehören zum Beispiel der Behinderten-Pauschbetrag, der Pflege-Pauschbetrag oder Vergünstigungen bei Fahrtkosten und der Kfz-Steuer.

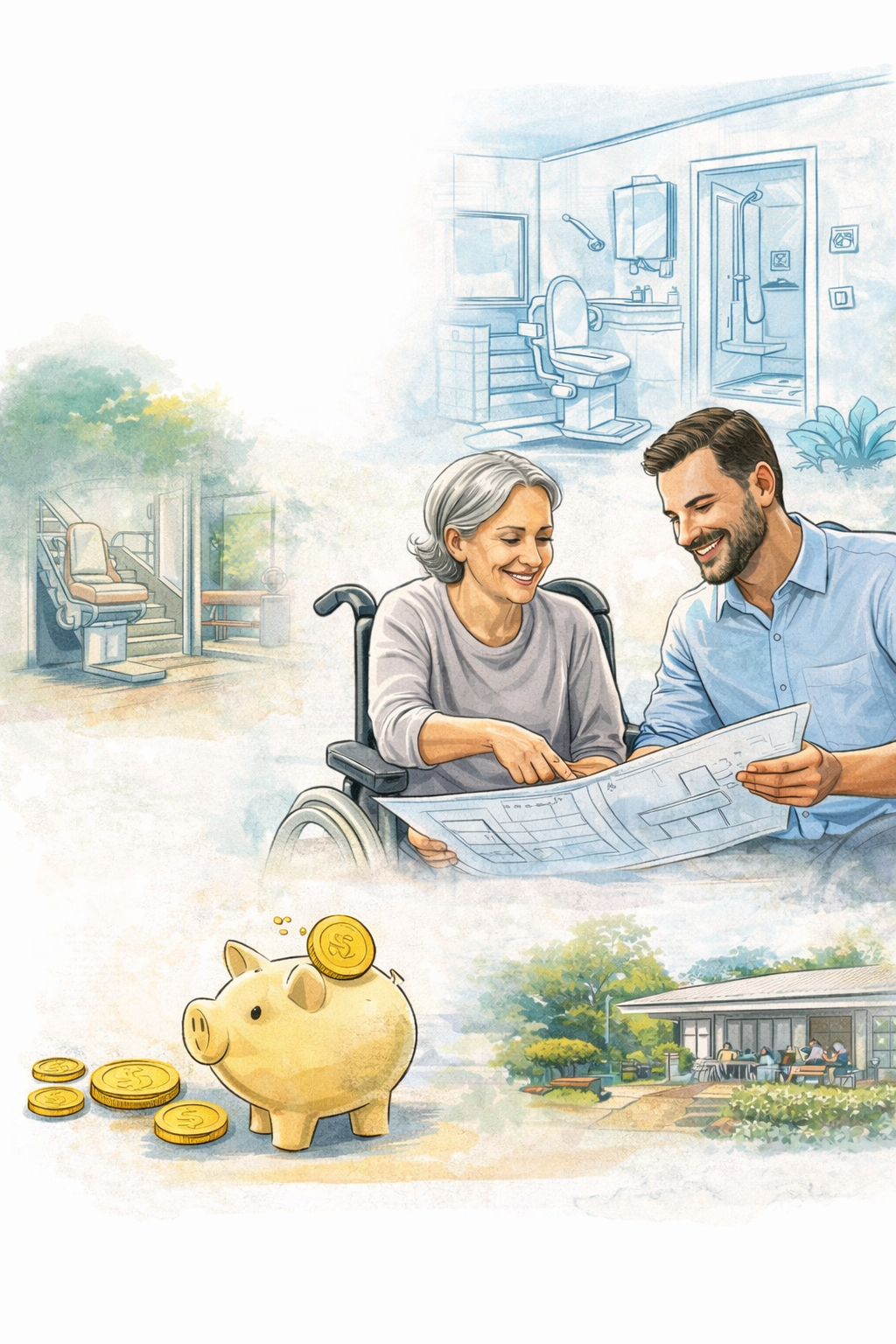

Wer das eigene Zuhause barriereärmer gestalten möchte, kann seit dem 8. April 2026 wieder von der KfW-Förderung profitieren. Damit steht für bestimmte Umbaumaßnahmen erneut ein Zuschuss von bis zu 6.250 Euro zur Verfügung. Das ist besonders interessant für Menschen, die ihre Wohnung oder ihr Haus an veränderte gesundheitliche oder altersbedingte Bedürfnisse anpassen möchten. Grundlage dafür ist das KfW-Programm 455-B „Barrierereduzierung – Investitionszuschuss“.

Mobilität bedeutet Lebensqualität. Für Menschen mit eingeschränkter Beweglichkeit stellt der Alltag jedoch häufig eine große Herausforderung dar. Arztbesuche, Therapien oder Einkäufe sind oft nur mit großem organisatorischem Aufwand möglich. Was viele nicht wissen: In Hamburg können Menschen mit Schwerbehinderung den Fahrdienst MOIA unter bestimmten Voraussetzungen kostenlos nutzen.